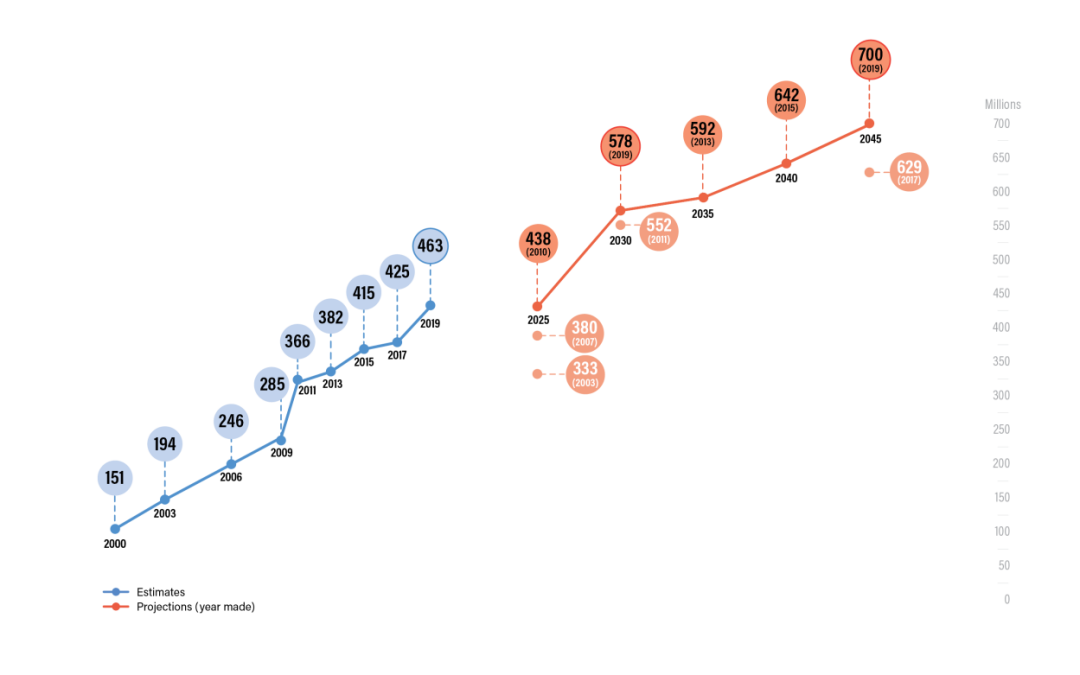

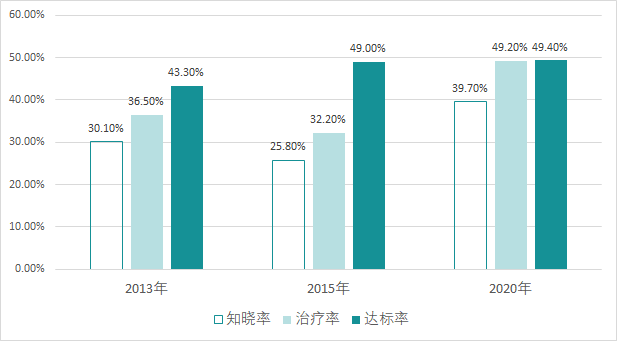

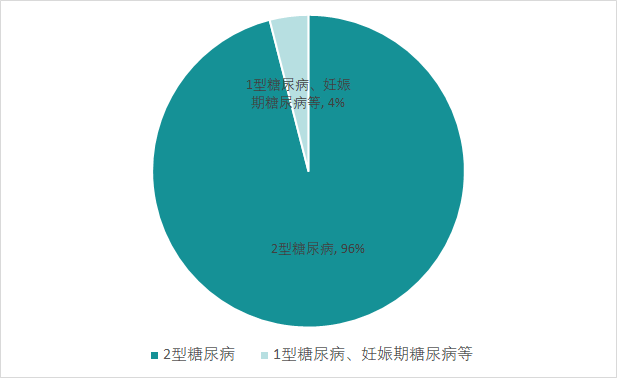

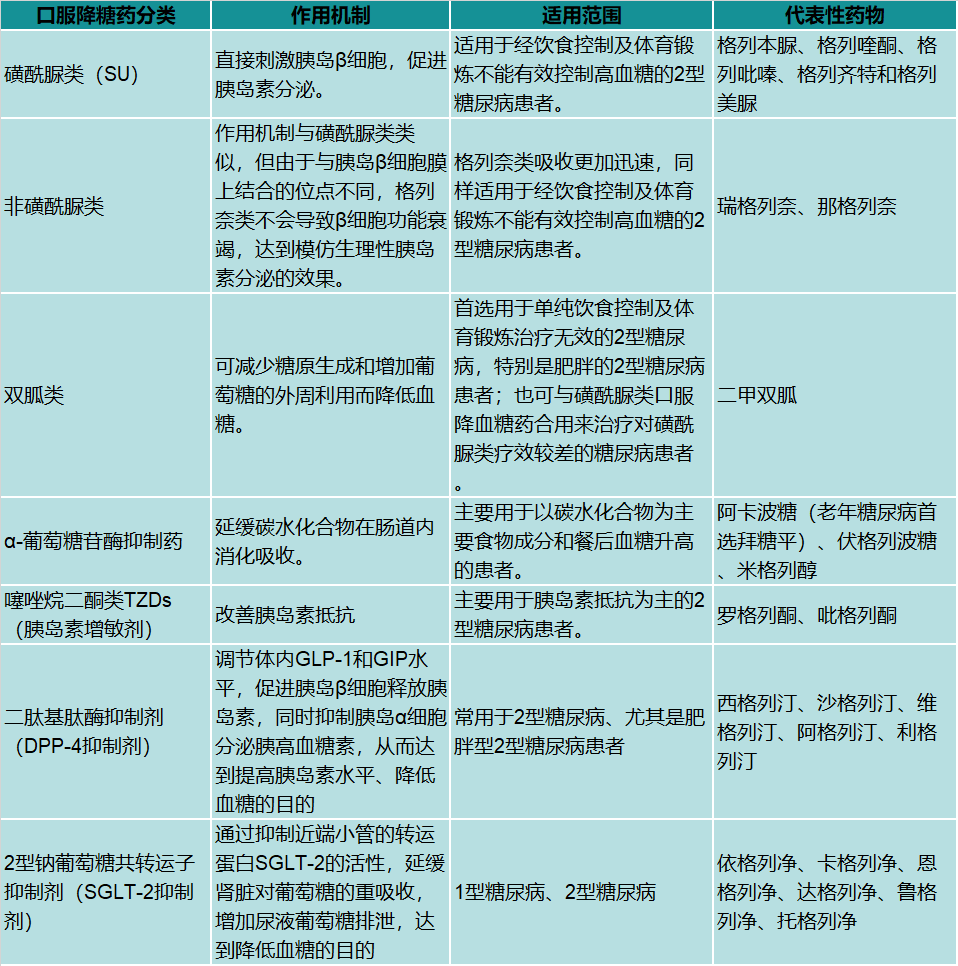

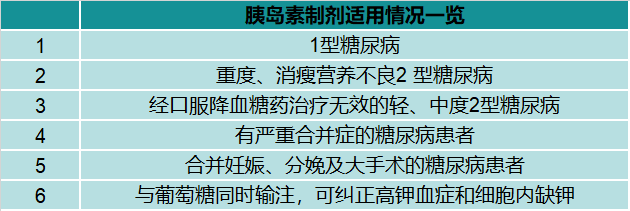

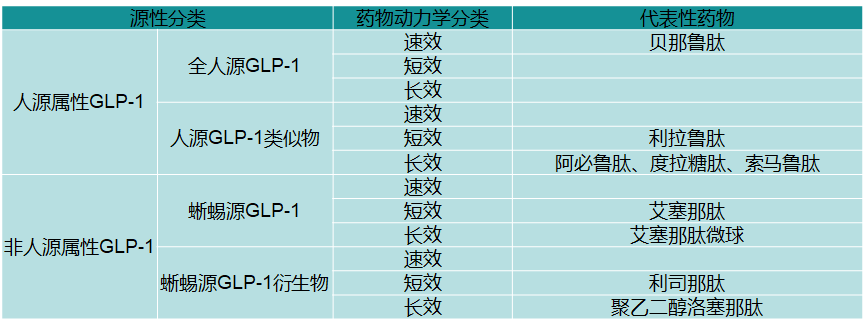

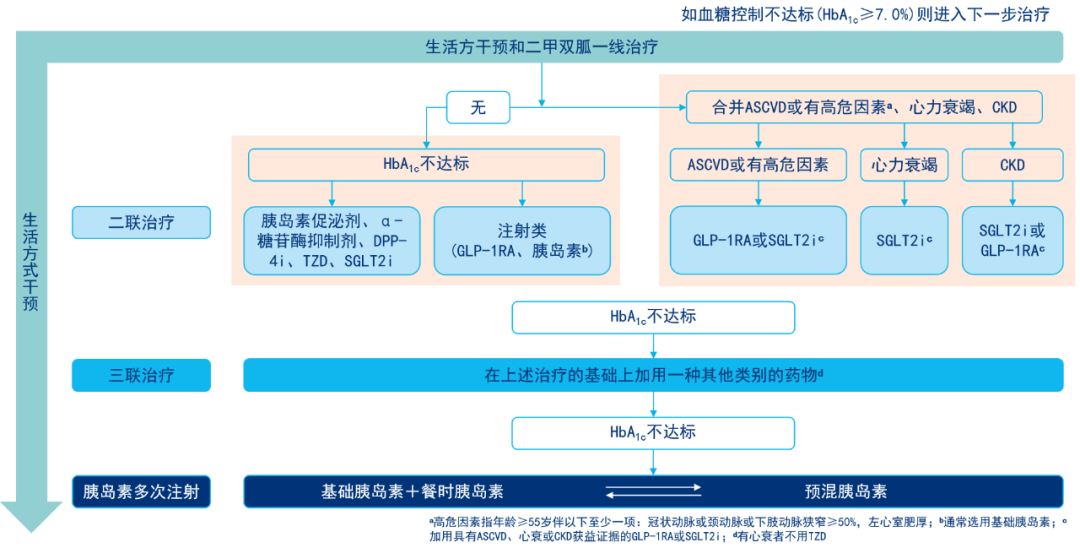

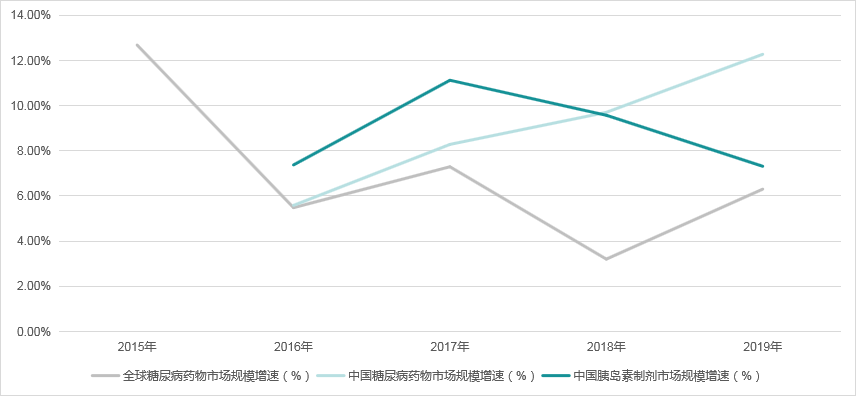

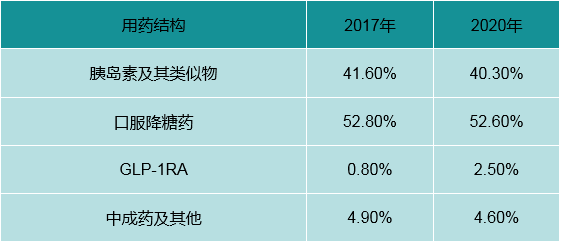

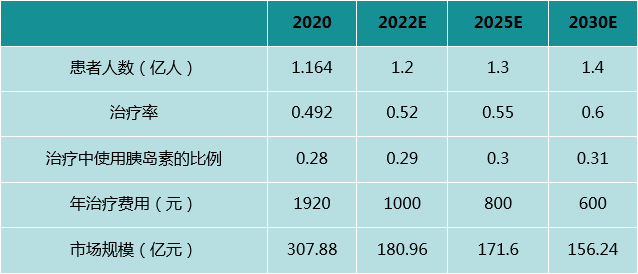

事件:8月18日,业内流出一份《国家组织胰岛素集中带量采购方案(征求意见稿)》其中指出,国家将在今年9月份启动胰岛素集采相关工作。7月末,国家医保局召开工作座谈会,就胰岛素集采听取相关企业和行业协会意见建议。在经过2020年武汉区域性试点后,胰岛素国家层面集采距离落地仅一步之遥,行业变局近在眼前。本文将重点探讨糖尿病与胰岛素行业背景,以及集采落地对胰岛素行业格局的影响。 一、糖尿病行业空间广阔但胰岛素行业增速即将见顶1.1糖尿病的流行病学数据糖尿病(Diabetes Mellitus,DM)是以慢性高血糖为特征的一组异质性代谢性疾病,由胰岛素分泌、作用缺陷所引起,以慢性高血糖伴血糖、脂肪和蛋白质的代谢障碍为特征。受饮食作息习惯、生活水平和人口老龄化等因素影响,糖尿病在现代人群中的发病率呈现上升趋势。根据国际糖尿病联盟(IDF)统计,2000年全球成人糖尿病患者为1.51亿人,2019年上升至4.63亿人,增长了三倍多。预计2030年将有5.78亿人患糖尿病,2045年这一数字将突破7亿。我国是全球糖尿病患者数量最多的国家,2019年糖尿病患者总人数为1.16亿人,预计2030年将有1.41亿人患糖尿病。近年来,随着糖尿病治疗意识的提升,我国成人糖尿病疾病知晓率、治疗率逐步提升,但达标率仍未有显著改善,意味着国内糖尿病治疗市场仍有改善空间。图1:全球糖尿病成人患者(20-79岁)数量与预测值数据来源:IDF图2:我国成人糖尿病确诊患者的知晓率、治疗率和达标率数据来源:IDF,The Journal of the American Medical Association,British Medical Journal,中康产业资本研究中心1.2糖尿病用药数据1.2.1用药结构糖尿病可分为1型糖尿病、2型糖尿病、妊娠期糖尿病和其他型糖尿病。临床上以1型和2型糖尿病最为常见,2型糖尿病在全球占比超过90%。图3:全球各类型糖尿病占比数据来源:IDF,ADA目前糖尿病的用药结构包括:口服降糖药、胰岛素制剂和注射药物。(1)口服降糖药口服降糖药治疗是基于2型糖尿病的两个主要异常病理生理改变,即胰岛素抵抗和胰岛素分泌受损,多用于治疗2型糖尿病。根据作用机制的不同,主要包括以下几类:图4:口服降糖药分类数据来源:中康产业资本研究中心(2)胰岛素制剂胰岛素是人体内唯一能够降低血糖的激素,是调节血糖水平的关键。胰岛素制剂的应用范围广泛,其中:1型糖尿病的主要病因是由于自身免疫对胰岛β细胞破坏后造成胰岛素分泌的绝对缺乏,故1型糖尿病患者需要胰岛素治疗来维持生命;2型糖尿病治疗中胰岛素制剂多用于经口服降血糖药治疗无效的轻中度2型糖尿病,重度、消瘦营养不良2型糖尿病。此外,胰岛素制剂还用于有严重合并症的糖尿病患者,合并妊娠、分娩及大手术的糖尿病患者,与葡萄糖同时输注可纠正高血钾症和细胞内缺钾。图5:胰岛素制剂适应症数据来源:中康产业资本研究中心胰岛素制剂的种类众多,根据来源不同,可以分为动物胰岛素(一代胰岛素)、重组人胰岛素(二代胰岛素)以及胰岛素类似物(三代胰岛素),其中三代胰岛素在安全性和有效性上优势明显,能够更好的模拟人体生理降糖模式,降低血糖波动风险,目前已经成为主流用药。根据起效和作用时间长短,可以分为超短效、短效、中效、长效、预混胰岛素。胰岛素制剂最新进展为第四代胰岛素类似物,主打超短效和超长效,模拟餐食和基础分泌,满足患者快速和持续控制血糖的需求。图6:胰岛素制剂的分类数据来源:中康产业资本研究中心(3)注射药物除胰岛素外,注射药物主要指GLP-1受体激动剂。GLP-1受体激动剂(GLP-1RA)通过增加胰岛素的生物合成和分泌,抑制胰高血糖素的分泌,主要适用于2型糖尿病,根据来源不同,可以分为人源属性GLP-1和非人源属性GLP-1。常用药物为艾塞那肽、利拉鲁肽、度拉鲁肽、索马鲁肽、利西那肽、贝那鲁肽。图7:GLP-1受体激动剂分类数据来源:中康产业资本研究中心1.2.2治疗路径2020年11月,中华医学会糖尿病学分会更新了中国2型糖尿病防治指南,并对药物的推荐等级进行了调整,详细治疗路径如图所示:图8:糖尿病治疗路径数据来源:中华医学会糖尿病学分会《中国2型糖尿病防治指南》(2020年版),中康产业资本研究中心1.3糖尿病市场空间受糖尿病患病人数不断增长、降糖药物持续研发的影响,全球糖尿病药物市场增长迅速,而国内糖尿病市场增速较全球更快。2015-2019年,我国糖尿病药物市场增速持续走高,而胰岛素市场增速在2017年出现拐点,近年来增速持续下滑,未来胰岛素在糖尿病患者用药结构中的占比将逐渐萎缩,市场规模增速将进一步弱于糖尿病药物整体的增速。图9:2015-2019年全球及中国糖尿病药物市场增速对比

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!