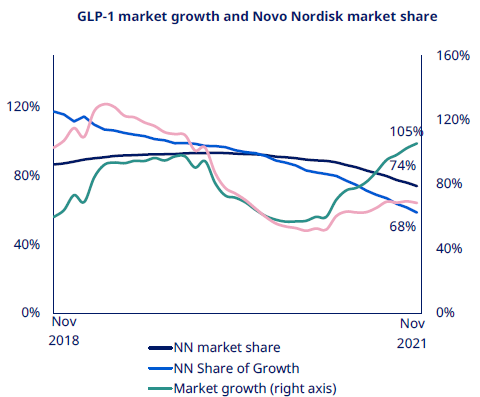

▎Armstrong

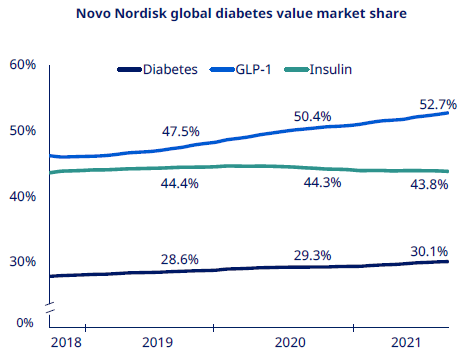

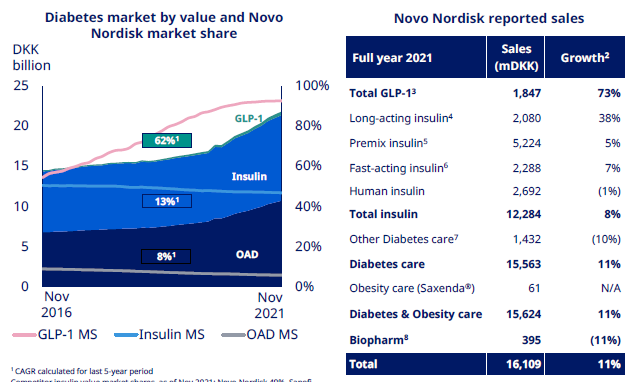

2022年2月2日,诺和诺德发布2021年财报,利拉鲁肽销售额22.88亿美元、司美格鲁肽皮下注射销售额51.22亿美元,口服司美格鲁肽销售额7.35亿美元,合计达到80亿美元,全球GLP-1市场份额超过一半。

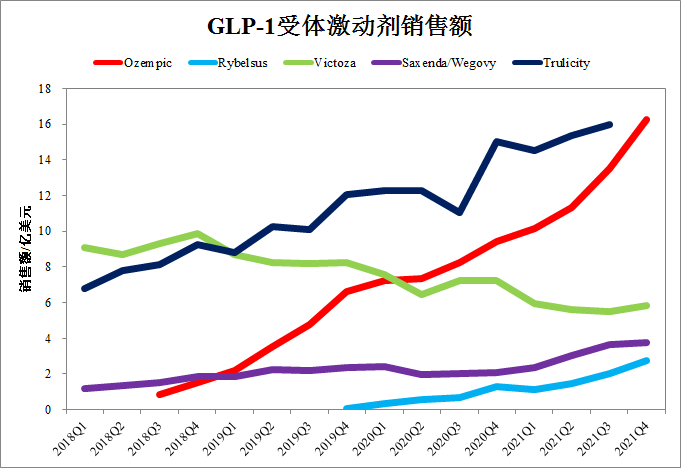

160亿美元市场中,度拉糖肽为60亿美元左右,司美格鲁肽为58亿美元,利拉鲁肽为23亿美元。司美格鲁肽今年即将超过度拉糖肽登顶最畅销降糖药,但后续还要面临礼来GLP-1R/GIPR双靶点激动剂Tirzepatide上市带来的冲击。

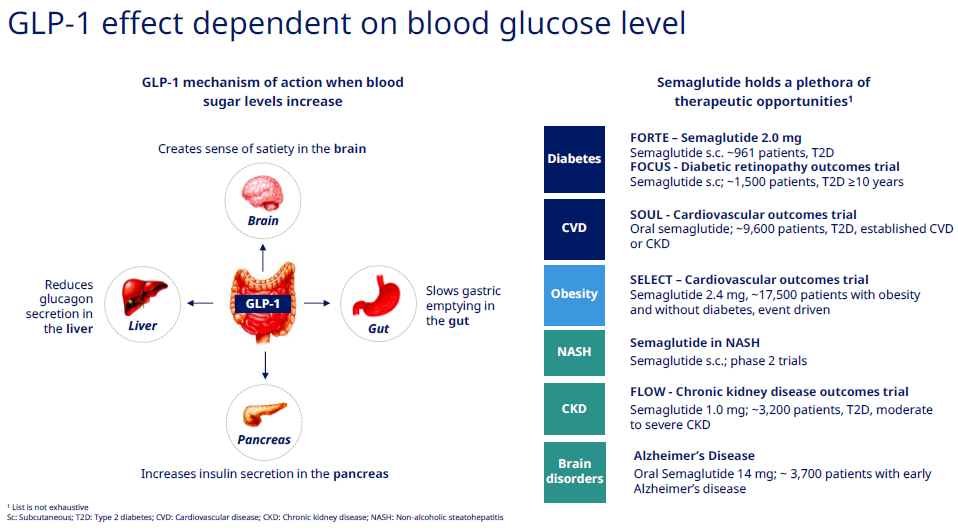

GLP-1正在从糖尿病和肥胖扩展到更广泛的治疗领域,包括心血管、慢性肾病、NASH、阿尔茨海默症等。

欧美发达国家,GLP-1市场已经占到降糖药的30%左右,而中国GLP-1市场起步较晚且价格敏感性高,GLP-1市场仅占到降糖药的6%,至少还有有几倍的增长空间。

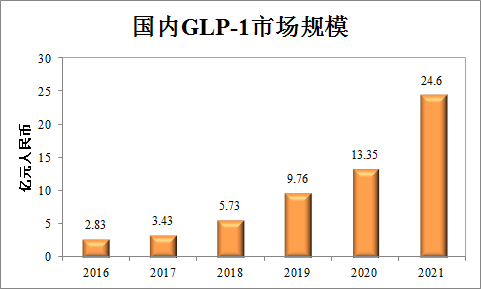

从2018年利拉鲁肽进入医保后,中国GLP-1市场迎来了爆炸式增长,诺和诺德占有绝对的统治地位。2021年,诺德诺德在中国GLP-1的销售额为18亿元人民币,增长率达到73%。

诺和诺德在中国GLP-1市场占有70%以上的市场份额。

根据诺和诺德的中国销售额数据和市场份额数据,可以计算中国GLP-1的整体市场规模。2021年国内GLP-1市场规模首次突破20亿元,达到24.6亿元人民币,相比五年前增长接近10倍。2021年,国内胰岛素市场规模为250亿元人民币,意味着GLP-1达到胰岛素市场规模的十分之一。随着胰岛素集采冲击,叠加GLP-1市场的高速增长,GLP-1受体激动剂将成为未来几年国内降糖药市场增长的主要推动力。

近年来国内GLP-1受体激动剂市场几乎以翻倍的速度在增长,此消彼长之间,预计未来几年内GLP-1将接近甚至超过胰岛素的市场规模,接近欧美成熟市场的状态。司美格鲁肽之后,适应症拓展和GLP-1、GCG、GIP多靶点激动剂成为新的研发方向。国内方面,一如胰岛素时代,国产替代仍面临巨大挑战。无论是司美格鲁肽(注射+口服)还是礼来的Tirzepatide,都是国产GLP-1们必须面对的竞争对象。

版权声明/免责声明

本文为授权转载文章,仅代表作者观点,版权归作者。

推荐阅读

-

告别针头注射:口服胶囊mRNA疫苗要来了!这次乌龟又立功了? -

FDA大院里的华人 | 王亚宁博士和王亚平博士 -

震惊!虎年第一挖!辉瑞“突袭”罗氏总部,从CEO身边挖人,Pao博士将出任开发主管;Hans Clevers教授将加盟罗氏 -

坚持热爱霍去病,共赴山海辛弃疾!——药时代恭祝朋友们2022年元旦快乐!(附:最令人难忘的十句话、最值得期待的十大心愿)

点击这里,与~20万同药们喜相逢!

点击这里,与~20万同药们喜相逢!本篇文章来源于微信公众号:药时代

发布者:药时代,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!