前言

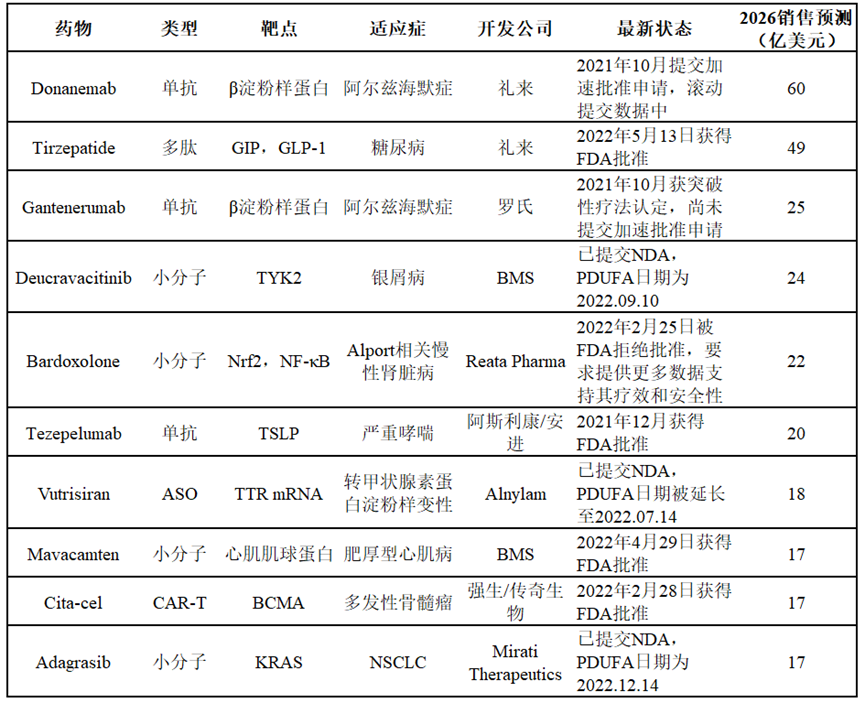

FiercePharma根据Evaluate Pharma的报告《Evaluate Vantage 2022 Preview》,分析了2022年最令人期待的十大将上市新药。截至2022年5月14日,已有4款获得批准,1款因疗效证据不充分被拒绝批准。这10款新药中有4个小分子,3个单抗,1个细胞疗法,1个RNAi疗法,1个多肽,适应症包括阿尔兹海默病、非小细胞肺癌、糖尿病等。 根据预测,这十款新药在2026年的销售总额预计将达到269亿美元,其中礼来的Aβ单抗预测销售额最高,可达60亿美元。

作者 | betaloc

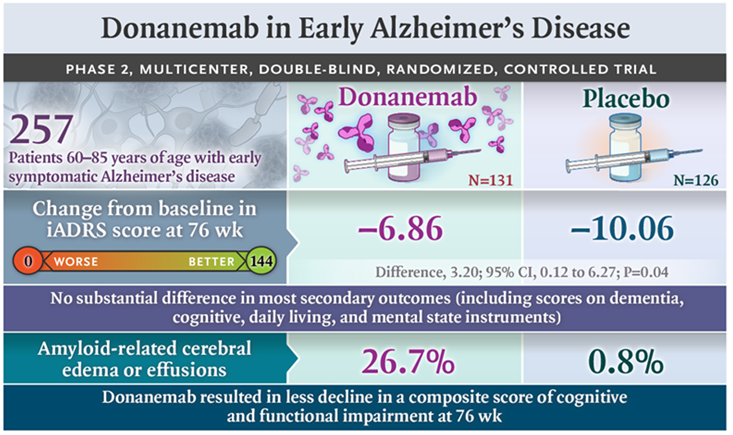

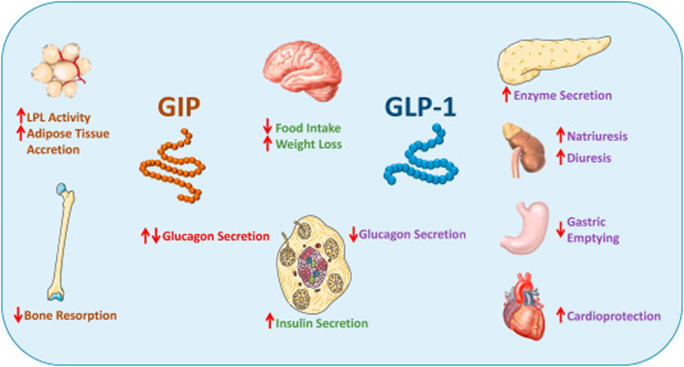

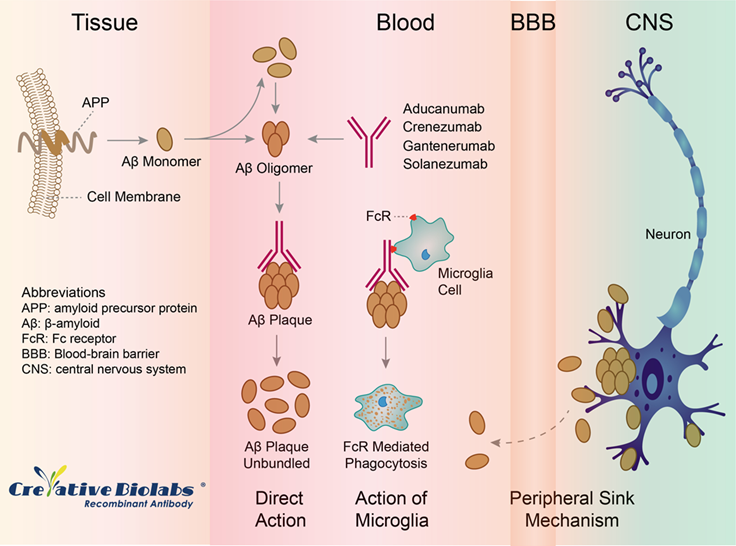

由礼来开发,是一款靶向沉积Aβ特定形式斑块 (N端第3位焦谷氨酸化,简称N3pG-Aβ)的人源化IgG1单抗 ,可减少新斑块生成、帮助清除现有沉积斑块。2013年即进入I期临床研究,2021年5月,其二期临床试验TRAILBLAZER-ALZ结果发布在新英格兰医学杂志,数据显示使用Donanemab可以延缓患者认知和日常生活能力衰退的速度,治疗组综合性阿尔茨海默病评估量表(iADRS)的得分下降了6.86分,安慰剂组的得分下降了10.06分,具有统计学显著差异。 同类药物Aducanumab由渤健开发,于2021年6月获得FDA批准,但过程颇具争议,FDA咨询委员会投出了10:1的反对意见拒绝批准,其年治疗费用为28200美元,但在2022一季度的销售额仅为280万美元。 虽然Aducanumab的表现略显惨淡,但礼来和 Evercore ISI 的分析师均对 Donanemab 保持乐观,因为头对头临床数据显示 Donanemab 能比 Aducanumab 更有效的降低沉积 Aβ 的浓度。 礼来目前已提交Donanemab的加速批准申请,并在滚动提交临床数据,如果FDA审批顺利,预计Donanemab将在今年底推向市场,并将在2023年之前获得验证性临床试验结果,会比渤健早3年,这都将为礼来带来较大的市场优势,根据Evaluate Pharma预测,其2026年销售额可达60亿美元。 由礼来开发,是一个含有39个氨基酸的多肽,用于治疗II型糖尿病和肥胖,可同时激动胰高血糖素样肽-1(GLP-1)和葡萄糖依赖性促胰岛素多肽(GIP)受体,促进葡萄糖依赖的胰岛素分泌,降低血糖,恢复胰岛β细胞对GIP的反应性,降低胰高血糖素水平并延缓胃排空。

2021年6月25日,Tirzepatide与诺和诺德GLP-1重磅炸弹索马鲁肽(Ozempic)的头对头三期临床试验数据发表在新英格兰医学杂志, Tirzepatide 在降低血糖水平和体重均比索马鲁肽更强效 。Ozempic的年销售额已经达到34亿美元左右,根据预测峰值将达到80亿美元,因此,礼来也正在全力准备Tirzepatide的商业化,以及向肥胖等适应症拓展。根据礼来 4 月 28 日公布的肥胖 III 期临床数据,第 72 周时, Tirzepatide 平均减重最高达到 22.5% (24kg) , 而且15mg高剂量组有63%的患者减重达到20%以上,索马鲁肽STEP临床数据则显示患者减重在16.9%~18.2%。2022年5月13日获FDA批准用于治疗II型糖尿病。根据Evaluate Pharma预测,其2026年销售额可达49亿美元。

和礼来的Donanemab一样,是一款靶向Aβ的人源化IgG1单抗,可以募集小胶质细胞并激活吞噬作用,降解Aβ斑块,也是唯一一款采用皮下给药的 Aβ 抗体。

Gantenerumab的开发也不那么顺利,2014年12月19日,SCarlet RoAD试验中期分析数据显示治疗无效,罗氏停止了Gantenerumab给药。但事后分析显示Gantenerumab对快速进展的阿尔兹海默患者有疗效,2018年试验重启,经治疗后有一半的患者Aβ浓度低于阳性阈值。2021 年 10 月获得 FDA 突破性疗法认定,关键的 GRADUATE III 期临床正在进行中, 预计将在2022年下半年完成,如果罗氏提交加速批准申请该药物将大概率在今年获批。根据Evaluate Pharma预测,其2026年销售额可达25亿美元。 由BMS开发,是第一款选择性作用于 TYK2 JH2 结构域的 JAK 抑制剂 ,可抑制IL-23, IFN α和 IL-12的信号转导,将可用于治疗系统性红斑狼疮、银屑病等自身免疫性疾病。

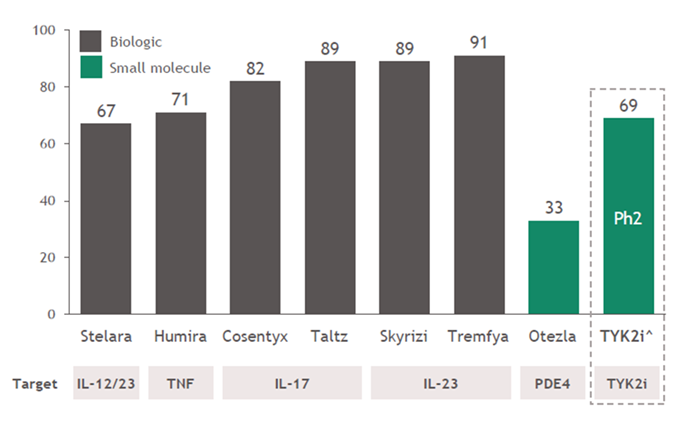

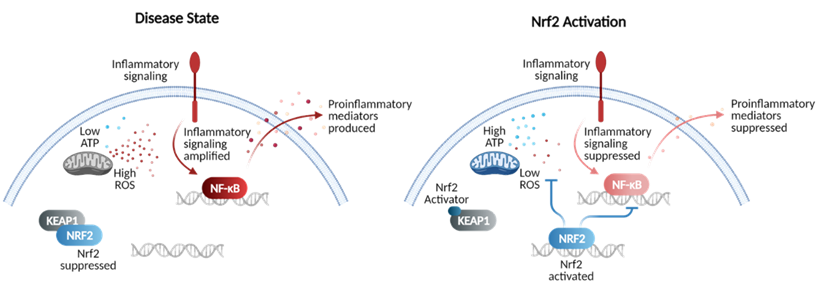

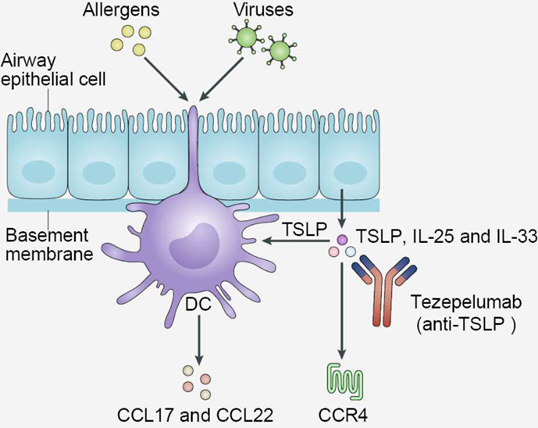

银屑病的II期临床试验数据显示,与安慰剂和阳性对照相比,Deucravacitinib在PASI 75和sPGA 0/1评估的皮肤症状清除率、生活质量指标等方面均表现明显改善。患者响应率为 69% ,明显优于同为小分子口服药的重磅炸弹 Otezla ,接近 IL-12/23 单抗 Stelara 和药王 Humira 。 但TYK2为JAK激酶的亚家族之一,FDA不排除将要求Deucravacitinib添加黑框警告。虽然Deucravacitinib为TYK2的变构抑制剂,与所有获批的JAK抑制剂作用机制均不同,且未在临床试验中发现患者癌症和心脏病风险增加,但BMS仍需要进行大规模的上市后研究来使其安全性变得更有说服力。目前BMS已提交Deucravacitinib的NDA,PDUFA日期为2022年9月10日。根据Evaluate Pharma预测,其2026年销售额可达24亿美元。 由Reata Pharma公司开发,是第一款作用于 Nrf2 靶点的 Alport 相关慢性肾病疗法。 可以选择性地结合细胞骨架相关蛋白1(Keap1),稳定核转录因子E2相关因子2(Nrf2)并提高其在细胞核中的活性,抑制炎症相关通路,降低线粒体氧化应激水平,从而提高肾小球滤过率,延缓慢性肾病(CKD)进展。 Bardoxolone在III期CARDINAL注册试验中达到了其主要和关键次要目标,但FDA咨询委员认为使用肾小球滤过率作为临床试验的主要指标,不如其他指标更能证实疗效,因此质疑该药物并不能延缓CKD的进展,以13:0的投票反对批准Bardoxolone,FDA也在2月25日拒绝批准Bardoxolone。但Reata仍未放弃,表示将与FDA保持合作,继续推动Bardoxolone治疗Alport综合征的临床项目。 Tezspire由安进和阿斯利康共同开发,是第一款在广泛严重哮喘患者群体中能够持续显著减少病情加重的单克隆抗体 。通过结合胸腺间质淋巴细胞生成素(TSLP),Tezepelumab可以阻止TSLP与其受体复合物的相互作用,并抑制多种下游炎症通路,从而减少哮喘的加重率。

该药PATHFINDER临床和关键性3期NAVIGATOR临床试验的结果证实:在广泛的严重不受控哮喘患者中,与安慰剂相比,Tezepelumab使哮喘年加重率(AAER)显示出统计学上显著和临床意义的降低。基于该阳性结果,安进于2021年5月10日向FDA递交了BLA,并于2021 年12 月17 日获得批准,作为一种附加维持疗法,用于治疗年龄≥12岁的严重哮喘儿科患者和成人患者。根据目前的临床数据,Tezepelumab已在多种严重肺部疾病显示出疗效,分析师认为其将有机会对赛诺菲的重磅炸弹Dupixent(达必妥)的统治地位发起挑战。根据Evaluate Pharma预测,其2026年销售额可达20亿美元。 由Alnylam公司开发,是一款皮下注射RNAi疗法,用于治疗遗传性和野生型转甲状腺素蛋白淀粉样变性(ATTR)。Vutrisiran能够靶向并沉默转甲状腺素蛋白的mRNA,阻断野生型和突变型转甲状腺素蛋白的翻译。可帮助减少转甲状腺素淀粉样蛋白在组织中的沉积,促进组织中沉积的淀粉样蛋白清除,并潜在地恢复这些组织的功能。

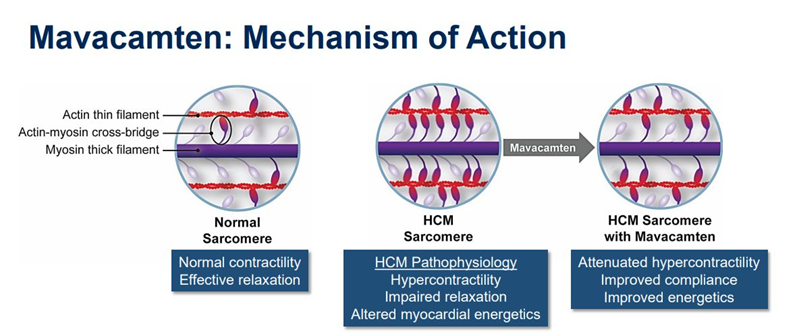

相比于Alnylam公司2018年获批的Patisiran(同样是用于治疗ATTR的siRNA), Vutrisiran 使用了 GalNAc 递送技术,提高了 RNAi 的效力和代谢稳定性,降低了给药频率, Patisiran 需要每 3 周静脉注射给药一次而 Vutrisiran 只需要每 3 个月皮下注射给药一次。 在III期HELIOS-A临床研究中,Vutrisiran的数据优于早期Patisiran临床试验安慰剂对照,在第18个月时,患者修正的神经病变损伤评分(mNIS+7)相较基线减小了0.46分,而对照组则增加了28.09分,显示出较高的临床获益,此外,生活质量、步态速度、营养状况和整体残疾等多种测量结果均显示出显著的统计学改善。 Vutrisiran已于2021年4月向FDA递交了NDA,FDA将PDUFA日期从今年4月14日延长三个月至7月14日,以对第三方包装和标签进行检查。根据Evaluate Pharma预测,其2026年销售额可达18亿美元。 由BMS开发,是 FDA 批准的第一款心肌肌球蛋白小分子变构调节剂, 可抑制肌钙-肌球蛋白结合,阻止肌桥形成,从而改善肥厚型心肌病患者(HCM)的心肌收缩功能亢进,进而改善心肌舒张功能和患者的临床结局。

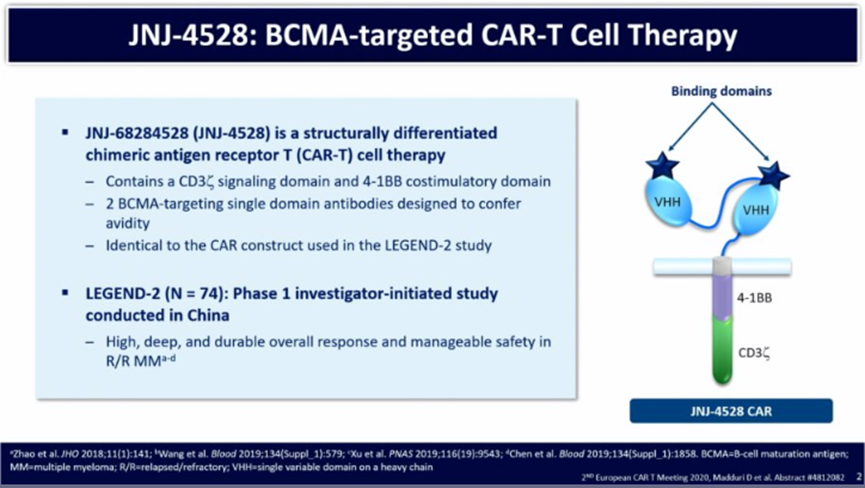

III期EXPLORER-HCM临床数据显示,36.6%使用Mavacamten的患者在30 周后在耗氧量和心脏功能方面明显改善,而安慰剂组为 17.2%,而且临床获益可持续近一年。VALOR-HCM临床数据显示,将Mavacamten增加到最大耐受剂量的药物治疗可减少手术或介入室间隔心肌切除术的需求。相比传统药物(如 β 受体阻滞剂、钙通道阻滞剂等)明显优效,可改变 HCM 的自然进程。 FDA于2022年4月29日批准Mavacamten用于HCM的治疗, Evaluate Pharma预测其2026年销售额可达17亿美元,将能帮助BMS应对百亿单品Eliquis即将到来的专利悬崖。 由传奇生物开发,是一款靶向B细胞成熟抗原(BCMA)的CAR-T疗法,包含一个4-1BB共刺激结构域,及两个靶向BCMA的抗体结构域,用于治疗多发性骨髓瘤。

2020年12月,西达基奥仑赛开始向FDA滚动提交BLA,最终于2022年2月28日获批用于多发性骨髓瘤的治疗。FDA此次批准是基于关键性Ib/II期CARTITUDE-1研究结果。根据2021年在第63届ASH年会上发布的CARTITUDE-1最新数据,在对97名复发或难治性多发性骨髓瘤患者进行近两年的随访中,总体缓解率为 98% ,严格意义上的完全缓解率为 83% ,两年无进展生存率和总生存率分别为 61% 和 74% ,有 Best in class 潜力 。根据Evaluate Pharma预测,其2026年销售额可达17亿美元。 由Mirati公司开发,是一款高选择性的KRAS G12C抑制剂,可与KRAS G12C蛋白的半胱氨酸残基共价结合,保持KRAS蛋白与GDP结合的失活构象,阻断致癌信号传导,抑制肿瘤细胞的增殖,用于携带KRAS G12C突变的NSCLC治疗。

根据KRYSTAL-1临床II期注册临床队列数据,在曾接受过前线治疗(包括免疫疗法和化疗)的 KRAS G12C突变晚期NSCLC患者中,中位随访9个月时 Adagrasib 的ORR为 43%, DCR为 80%。基于此数据,Mirati递交了NDA,PDUFA日期为今年12月14日。 Adagrasib和安进的同类药物Sotorasib几乎同时启动临床开发,但Sotorasib进度更快,在去年6月获批上市,为了赶超Sotorasib,Adagrasib也在加速开拓结直肠癌、胰腺癌等其他适应症,目前在结直肠癌患者已表现出比Sotorasib更佳的临床获益。根据Evaluate Pharma预测,其2026年销售额可达17亿美元。

主要参考文献

[1] https://www.fiercepharma.com/special-report/10-most-anticipated-drug-launches-2022

[2] Mintun MA et al. Donanemab in Early Alzheimer’sDisease. N Engl J Med. 2021 May 6;384(18):1691-1704.[3] https://www.alzforum.org/therapeutics/donanemab

[4] https://www.roche.com/

[5] https://www.alzforum.org/therapeutics/gantenerumab

[6] Wrobleski ST et al. Highly Selective Inhibitionof Tyrosine Kinase 2 (TYK2) for the Treatment of Autoimmune Diseases: Discoveryof the Allosteric Inhibitor BMS-986165. J Med Chem. 2019 Oct24;62(20):8973-8995.

[7] https://www.reatapharma.com/

[8] https://www.alnylam.com/

[9] Spertus JA et al. Mavacamten for treatment ofsymptomatic obstructive hypertrophic cardiomyopathy (EXPLORER-HCM): healthstatus analysis of a randomised, double-blind, placebo-controlled, phase 3trial. Lancet. 2021 Jun 26;397(10293):2467-2475.

[10] https://www.mirati.com/

仅供感兴趣的个人谨慎参考,非商用,非医用、非投资用。 文中图片、视频为授权正版作品,或来自微信公共图片库,或取自网络 任何问题,请与我们联系(电话:13651980212。微信:27674131。邮箱:contact@drugtimes.cn)。衷心感谢! 本篇文章来源于微信公众号:药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!