元旦假期后的第一个工作日,朋友圈再次热闹起来,从分享假期游玩的照片变成了罗氏与宜联生物合作的消息。 作为开年第一笔出海交易,宜联生物以超10亿美元的总金额(5000万美元预付款及近期里程碑付款+近10亿美元的的开发、注册和商业化潜在里程碑付款+一定比例的销售分成 ) 将c-Met ADC新药YL211的全球权益授权给罗氏,为我国药企出海起了个好头。 目前YL211,处于临床申报阶段。 结合2023年ADC出海交易,早期产品能够短期变现5000万美元,已相当不错。更为重要的是,此次交易是罗氏对ADC领域的首次出手。

罗氏作为最早布局ADC的企业,手握Kadcyla、Polivy两大重磅单品,完成了对实体瘤和血液瘤覆盖。罗氏想要license-in ADC产品,必然对技术平台有着极高的要求,可以说得有BIC/FIC的潜力。 这里补充一点,MNC在license-in的过程中,对早期产品和晚期产品的衡量标准及目的是完全不同的。像YL211这样的早期产品,更看中的是技术/靶点的差异化;而处在临床后期的产品则比较简单粗暴,一切体现在临床数据上。

在分析YL211的差异化之前,需要先从靶点研发布局的角度,聊一聊罗氏买入的契机。 c-Met作为一个成熟靶点,成药性得以充分验证,目前该靶点的产品布局涉及小分子抑制剂、单抗、双抗、三抗以及ADC。 在上市产品中,c-MET TKI已更新至第三代,如I类抑制剂卡马替尼、II类抑制剂克唑替尼、III类抑制剂tivantinib;双抗方面,也有强生靶向EGFR×c-Met的Rybrevan获批上市。 然而,由于c-Met基因的扩增和过表达、c-Met突变以及旁通路激活等耐药机制的出现,目前临床上使用的c-Met抑制剂不可避免出现了获得性耐药等问题,这也是该靶点不断更新迭代的主要原因。 c-Met ADC的出现,可以 一定程度上弥补已上市产品的局限性。因为c-Met ADC可以 不依赖于c-Met的酪氨酸激酶结构域,直接靶向c-Met的胞外结构域,覆盖更多c-Met异常患者。 同时,c-Met ADC还可以通过联合EGFR TKI的方式,发挥协同或增效作用,克服耐药性。如艾伯维的c-MET ADC (Telisotuzumab) 联合奥希替尼治疗治疗既往奥希替尼治疗失败的c-Met过表达、EGFR突变晚期NSCLC患者。 目前入局c-MET ADC的有艾伯维、阿斯利康、礼来、荣昌、恒瑞等众多玩家。其中,艾伯维进展最快,于2023年11月底宣布telisotuzumab治疗NSCLC 二期阳性数据,目前正在启动三期临床并寻求加速批准;阿斯利康更是直接启动了 EGFR/c-Met 双靶 点 ADC (AZD9592 )的一期临床研究。 就如新闻稿中写道的:“尽管包括ADC在内的多种c-MET靶向疗法对实体瘤患者已显示出疗效,但在全球范围内仍存在为患者提供更优治疗选择的机会,以解决巨大的未满足的医疗需求”。 c-Met ADC,成为各大药企的下一个角力点。而罗氏本身也是c-Met的老玩家,加上其实体瘤ADC领域中,TDM-1孤木难支,急需寻找新的增长点,入手YL211就成为了顺理成章之事。

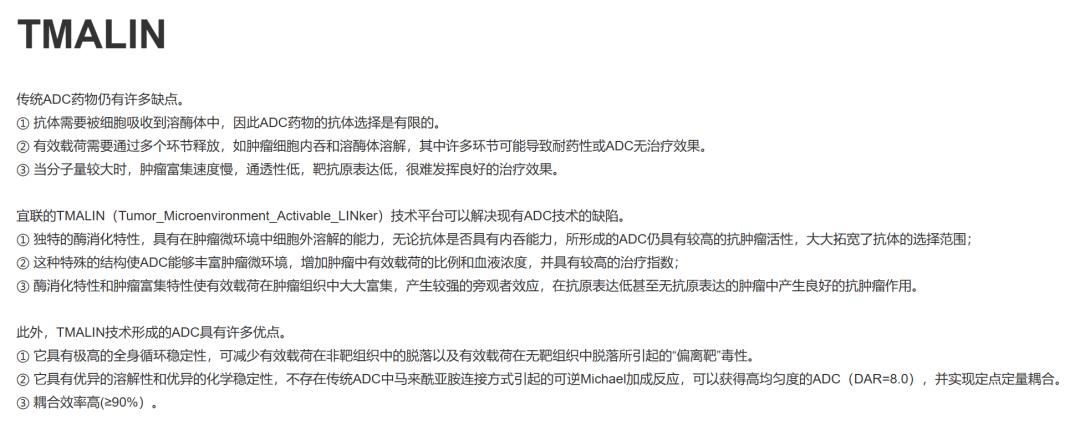

说回YL211的差异化, 宜联生物的联合创始人、COO肖亮博士在采访中表示,交易的连续达成 (2023年4月,宜联生物将DLL3 ADC(YL212)的全球权益授权给再鼎及其子公司;2023年10月,又将其HER3 ADC(YL202)的中华区外全球权益授权BioNTech。) 与公司差异化的ADC技术平台TMALIN 必不可分。

此外,肖亮博士还表示过去几十年ADC领域的发展历程,与毒素的更新迭代有关。如第一次微管蛋白抑制剂(MMAE、DM1等毒素)的应用,催生了vc-MMAE技术平台;第二次拓扑异构酶抑制剂(SN38、DXd等毒素)的应用,形成了知名的GGFG-DXd平台。 而TMAILIN技术平台,得以站在过去一代、二代、三代ADC技术的肩膀上,采用高亲和力易内吞的IgG1、作用于DNA的中低毒性毒素payload、高DAR值设计、可裂解linker,实现差异化布局。 谈及差异化ADC平台与出海,科伦博泰当属典范。2022年,科伦博泰与默沙东达成了9笔ADC交易,总金额超百亿美元。而有趣的是,宜联生物的三位创始人均出自科伦博泰,CEO薛彤彤曾任科伦博泰总经理;COO肖亮曾任科伦博泰泰副总裁;CSO曾任科伦药物研究院副院长, 三人于2020年创办了宜联生物。 希望宜联生物可以再现科伦博泰奇迹,在完成第一笔交易后,交易双方可以基于宜联生物的差异化ADC平台接连展开后续交易……

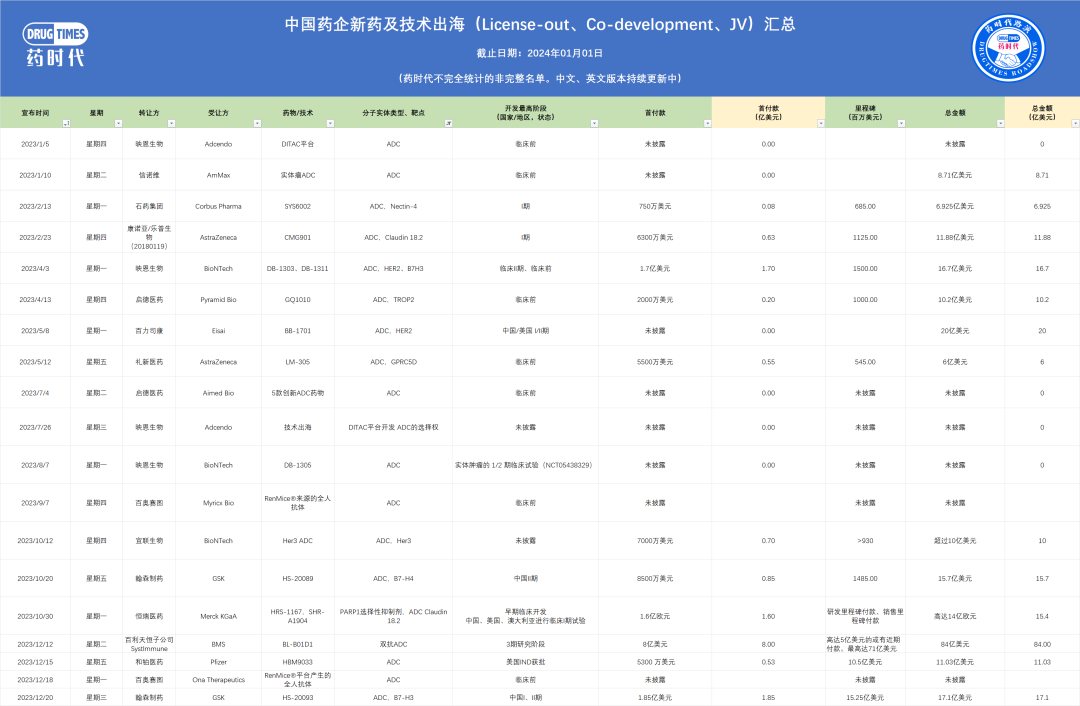

在元旦假期的最后一天,2024年1月1日,宜联生物宣布正式聘任李嘉先生为公司首席财务官(CFO),负责整体财务规划与管理、公司融资与上市、发展战略等财务金融工作,以推进公司业务的国际化进程和进一步稳健发展。 这一举措引发了部分业内人士的猜测,认为宜联生物或将IPO提上日程。 因为虽然宜联生物生物成立仅三年,但却以完成了近9亿元的融资。2021年上半年在两个月内相继完成总计3.5亿元A轮(包括A1和A2轮)融资。2022年3月,宜联生物又完成了由LYFE Capital 、启明创投联合领投,君联资本、正心谷资本及弘晖基金等跟投的7000万美元B轮融资。 加上多笔交易的达成,IPO的可能性较高, 新CFO的任命或与此有关。 2023年,无疑是本土创新药出海大年,据药时代不完全统计,2023年共发生出海交易69笔,其中关于ADC出海19笔。

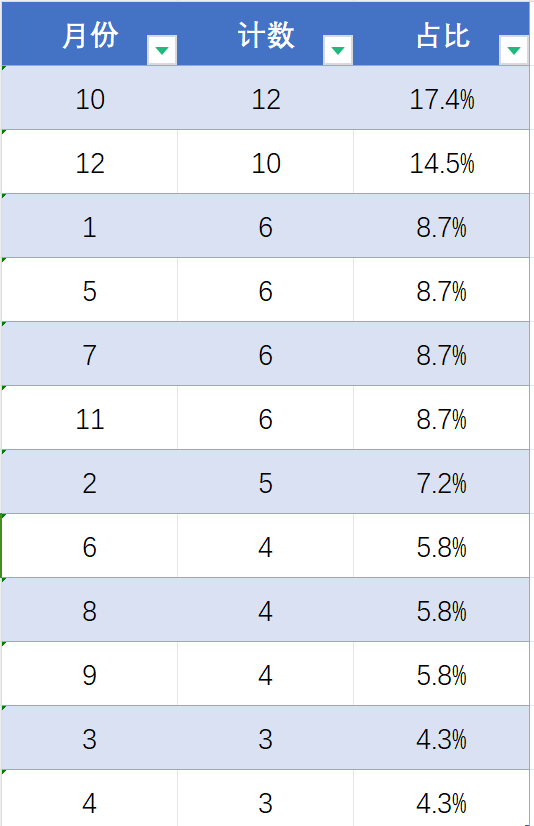

从时间维度上看,2023年的第一笔交易时间为1月4日,较今年晚两天;从单月交易数量上看,2023年1月仅有6笔,而10月份占比最高,完成12笔出海交易。那么,2024年,几月将是国产创新药黄金月份?又是否能再度刷新交易金额?药时代将持续关注。

参考资料:

1.苏州宜联生物官微

2.罗氏终于出手ADC!近10亿美元拿下中国Biotech临床前管线(动脉新医药)

3.其他公共资料

封面图来源:123rf

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!