这两篇文章的题目让我们心里立即咯噔了一下,因为就在2024年12月11日,我们报道了罗氏2024年第三季度停止了4项乙肝在研产品,分别为RG6449、RG7854、RG6346及RG6084。这些项目分别处于I期/II期临床阶段,并在早前有部分临床试验数据公布。据罗氏官网披露信息显示,这四个产品很可能是罗氏已披露的乙肝管线的全部。

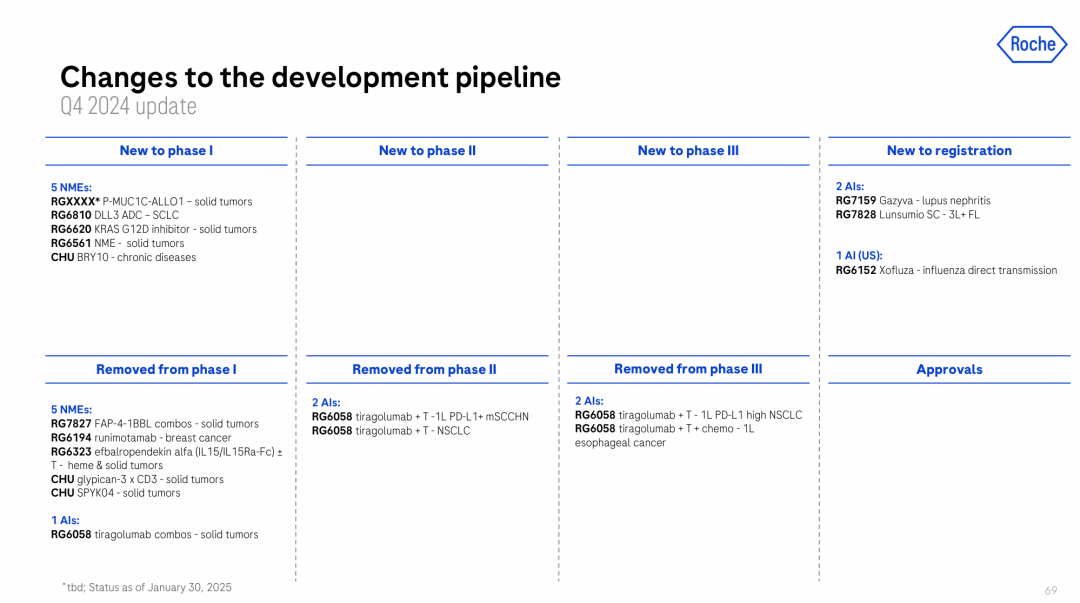

2024年11月26日,罗氏公司官宣15亿美元收购Poseida Therapeutics,该收购已经于2025年1月8日正式完成。此次收购将为罗氏带来Poseida的创新管线,P-MUC1C-ALLO1便是其中的一款产品。作为一种全同种异体CAR-T细胞疗法,P-MUC1C-ALLO1专门针对MUC1-C表位,这种表位在多种上皮来源的实体肿瘤中广泛表达。P-MUC1C-ALLO1在临床前研究中显示出对MUC1-C阳性肿瘤细胞的强大细胞毒性,同时对正常MUC1-C阳性的人类原代细胞的杀伤作用最小。

靶向DLL3的ADC产品RG6810则是从中国信达生物引进的。

5个新分子实体(NMEs)被停止临床1期开发,它们是:(1)RG7827(FAP/4-1BB双抗,针对实体瘤)、(2)RG6194(Runimotamab,HER2/CD3双抗,针对乳腺癌)、(3)RG6323(efbalropendekin alfa,IL15/IL15Ra-Fc双特异性融合蛋白,针对血液瘤和实体瘤)、(4)GPC3/CD3双抗(来自中外制药,针对实体瘤,尤其是肝细胞癌)、(5)SPYK04(口服小分子药物,由中外制药研发,针对实体瘤)。

这基本上意味着这5个NME的命运就此结束,除非后期有机会被“复活”。

此外,备受关注的TIGIT单抗RG6058(tiragolumab)针对不同适应症的5个临床试验被终止,其中包括1个一期、2个二期、2个三期。

所以,严格地讲,“罗氏砍掉十条管线”好像不是很准确。

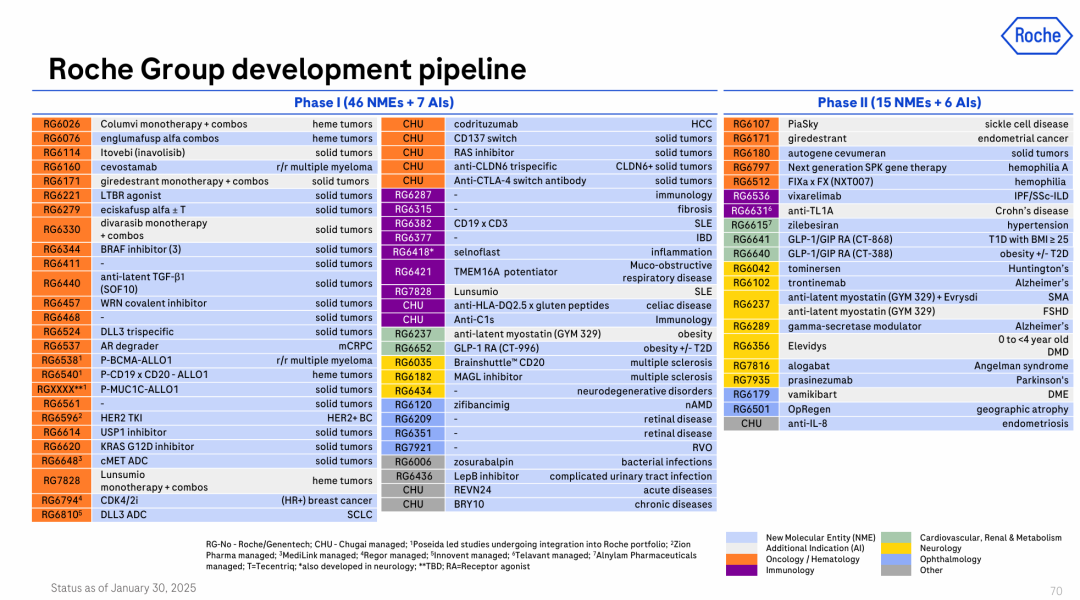

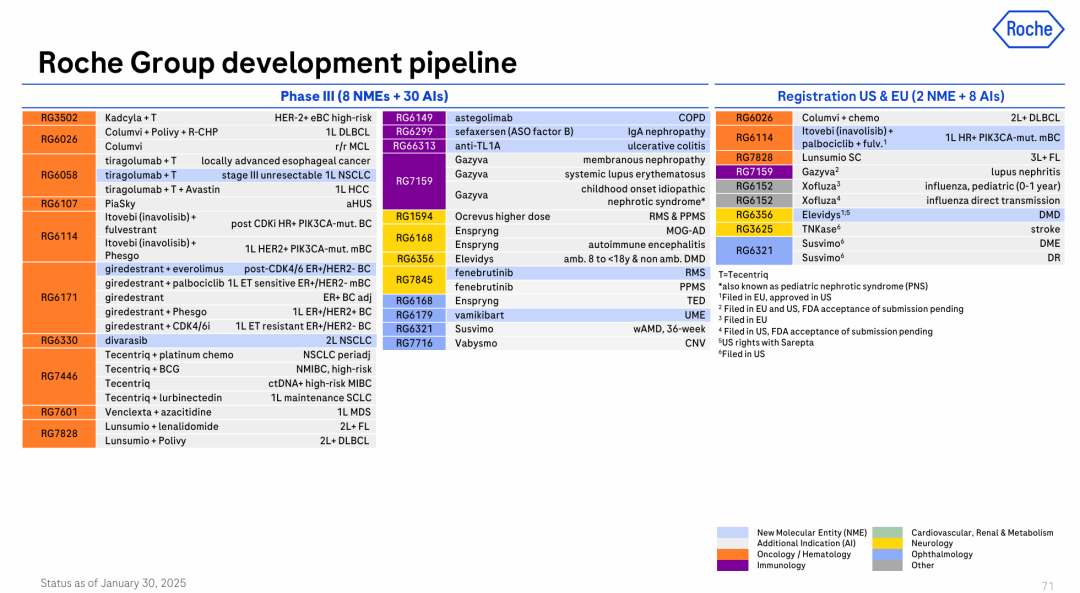

经历了2024年Q4调整后的罗氏管线如下:

可以很清晰地看到,RG6058的三个三期临床试验还在其中,分别为:(1)联合Tecentriq用于治疗局部晚期食管癌;(2)联合Tecentriq用于一线治疗不可切除的III期非小细胞肺癌;(3)联合Tecentriq和Avastin用于一线治疗肝细胞癌。

相应地,罗氏NDA/BLA递交计划这一页中依旧包括RG6058,其中,联合Tecentriq用于一线治疗不可切除的III期非小细胞肺癌的BLA计划2025年递交,另外两个都是2026年递交。

基于以上信息和分析,我们认为罗氏还没有彻底放弃TIGIT。

我们将继续密切关注还在管线中的三个三期临床试验,及时报道。

专利悬崖则是备受关注的第二个焦点。2024年,罗氏受到专利到期(LOE)的影响,因Avastin、Herceptin等重磅药物专利到期损失10亿瑞士法郎,2025年预计进一步影响12亿瑞士法郎。

罗氏通过精简管线集中资源于肿瘤(如Divarasib)、神经(如Trontinemab)及代谢(CT-388)等领域,与此同时,通过licensing引进有价值有协同潜力的创新药产品,进行“腾笼换鸟”、升级迭代,期间蕴藏着很多BD机会。

中国企业可关注其开放合作机会(如ADC、双抗),争取达成更多的合作,实现更多的出海。

时间、水平有限,今天的分析就到这里。欢迎批评指正!

也欢迎感兴趣的朋友们继续阅读下面更多的财报分析内容。如果您希望保存一份76页PPT自己认真学习,请在本文的评论区留下您的工作邮箱地址,我们上班后统一密送。谢谢!~

一、核心财务表现:超预期增长,现金流强劲

-

收入与利润 -

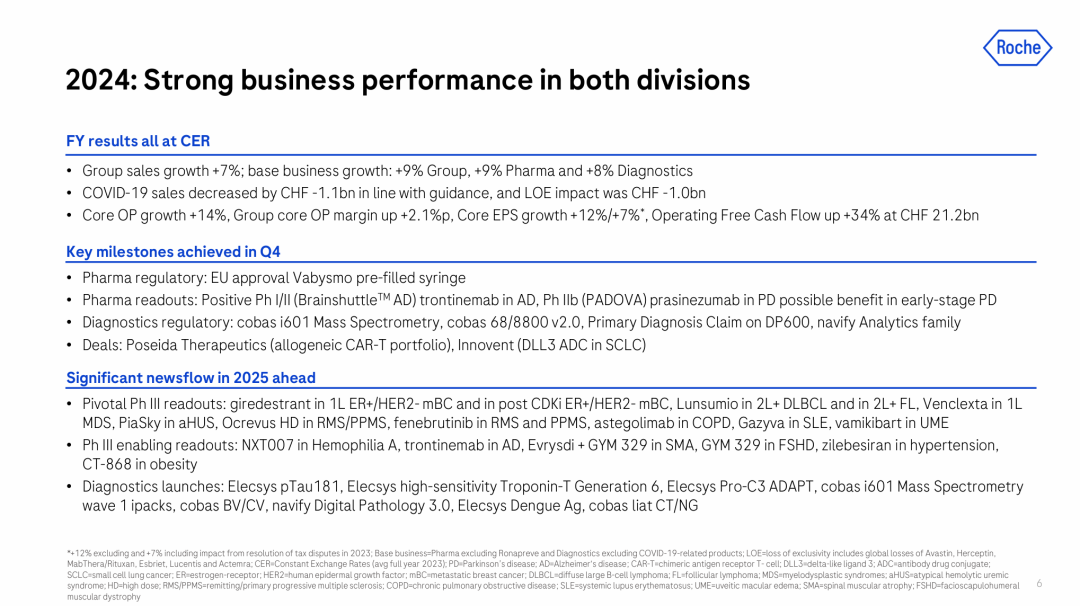

集团销售额:2024年实现销售额605亿瑞士法郎(+7%,恒定汇率CER),超出中单位数增长指引,基础业务(排除新冠产品及专利到期影响)增长达9%。 -

分部表现:制药业务销售额462亿瑞郎(+8% CER),诊断业务143亿瑞郎(+4% CER;排除新冠产品后+8%)。 -

盈利能力:核心营业利润(Core OP)增长14%,利润率提升2.1个百分点至34.4%;核心每股收益(Core EPS)增长12%(排除税务争议后)。 -

现金流:运营自由现金流(OFCF)同比增长34%至212亿瑞郎,体现强劲的运营效率。

-

-

关键驱动与挑战 -

新冠产品收入下滑:新冠相关诊断及治疗药物销售额减少11亿瑞郎,符合预期。 -

专利到期(LOE)影响:因Avastin、Herceptin等重磅药物专利到期损失10亿瑞郎,2025年预计进一步影响12亿瑞郎。 -

汇率波动:美元/欧元兑瑞郎贬值拖累销售额增长约4个百分点,但2025年预计汇率影响趋缓。

-

二、制药业务:创新产品驱动增长,管线布局前瞻

-

核心产品表现 -

肿瘤/血液病领域:Polivy(DLBCL)销售额增长39%,患者份额达29%;Hemlibra(血友病)患者份额42%,增长稳健。 -

神经科学:Ocrevus(多发性硬化症)销售额67亿瑞郎(+9%),新剂型(皮下注射)快速渗透市场;Evrysdi(脊髓性肌萎缩症)增长18%。 -

免疫与眼科:Xolair(过敏)因食物过敏适应症获批推动增长16%;Vabysmo(眼底病)销售额增长68%,预充注射器在美转化率超85%。

-

-

新兴产品与管线亮点 -

肿瘤:Giredestrant(ER+/HER2-乳腺癌)、Divarasib(KRAS突变实体瘤)III期数据读出。 -

神经退行性疾病:Trontinemab(阿尔茨海默病)与Prasinezumab(帕金森病)临床进展。 -

代谢与免疫:CT-388(GLP-1/GIP双激动剂)肥胖适应症进入II期,抗TL1A单抗拓展至克罗恩病与纤维化疾病。

-

-

-

2024年上市产品:Itovebi(PI3Kα突变乳腺癌)与PlaSky(阵发性睡眠性血红蛋白尿症)表现初显,后者获美欧批准。 -

2025年关键里程碑:

-

-

战略合作与技术突破 -

CAR-T疗法:与Poseida合作开发通用型CAR-T,覆盖肿瘤、自身免疫及神经系统疾病,首款产品P-BCMA-ALLO1获FDA孤儿药认定。 -

ADC布局:通过信达生物合作引入DLL3 ADC(小细胞肺癌),强化实体瘤管线。

-

三、诊断业务:基础业务韧性凸显,数字化与近患者护理发力

-

区域与细分市场 -

核心实验室(Core Lab):免疫诊断(+9%)与临床化学(+8%)推动增长,占诊断收入的56%。 -

分子诊断:血筛业务增长17%,新冠检测收入下滑但基础病毒检测增长10%。 -

新兴市场:拉美增长22%,亚太受新冠检测退潮拖累(-5%)。

-

-

创新产品与平台 -

近患者护理(PoC):Accu-Chek® SmartGuide CGM(连续血糖监测)获CE认证,cobas® Liat系统扩展呼吸道与性传播感染检测菜单。 -

数字化病理:DP600扫描仪获美FDA初步诊断许可,推动病理实验室收入增长17%。 -

质谱技术:cobas® i601系统上市,瞄准30亿瑞郎的LDT市场,目标2030年收入突破10亿瑞郎。

-

四、战略与风险:聚焦长期增长,挑战犹存

-

核心战略方向 -

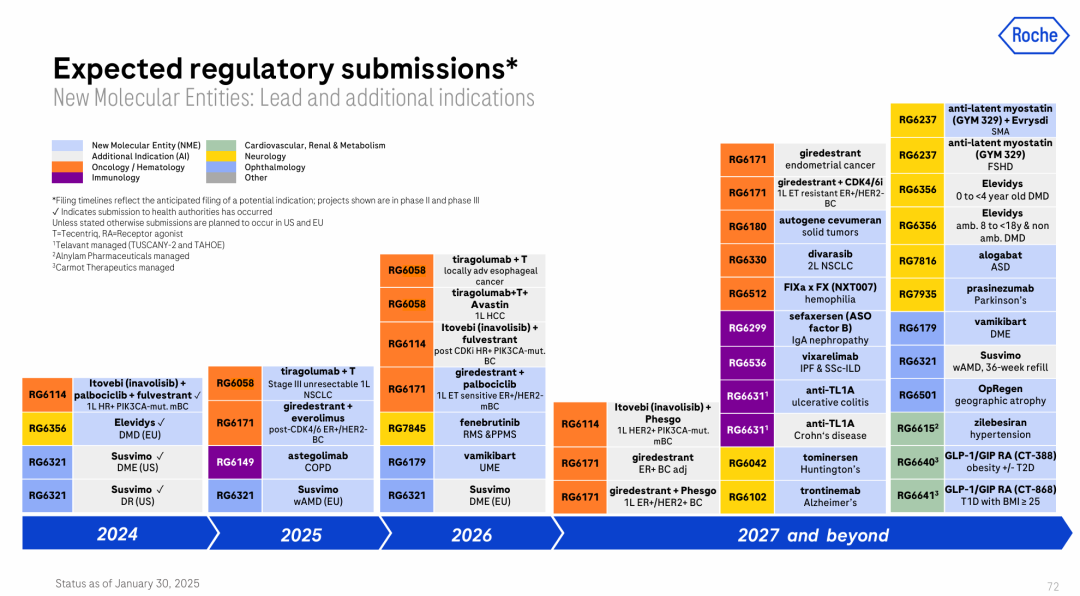

研发聚焦:2025年计划12项III期临床数据读出,4款新分子实体(NME)提交上市申请,包括抗纤维化药物astegolimab(COPD)及眼科药物vamikibart(糖尿病黄斑水肿)。 -

数字化转型:navify®数字病理与分析平台升级,提升实验室效率;AI算法(如胸痛分诊、肾病风险评估)加速落地。 -

可持续发展:推进绿色制造与供应链减碳,目标2030年实现运营碳中和。

-

-

潜在风险与挑战 -

专利悬崖:2025年LOE影响扩大,需依赖新产品填补收入缺口。 -

竞争加剧:肿瘤领域面临PD-(L)1抑制剂生物类似药冲击,眼科市场需应对Vabysmo与Eylea的份额争夺。 -

政策压力:全球药价管控趋严,美国《通胀削减法案》或影响高价药市场准入。

-

五、中国视角:合作深化,市场潜力待释放

-

本地化进展 -

产品引入:Valpysmo(眼底病)、Lunsumio(淋巴瘤)等新药在华申报提速,2025年计划提交Elevidys(杜氏肌营养不良)上市申请。 -

研发合作:与再鼎医药、信达生物等本土企业合作开发ADC与双抗,加速管线本土化。

-

-

投资启示 -

关注创新药企:罗氏在肿瘤、神经科学领域的开放合作模式(如CAR-T、ADC)为国内Biotech提供商业化契机。 -

警惕政策风险:带量采购与医保谈判压力下,需评估罗氏高价创新药在中国市场的支付能力与准入策略。

-

六、总结与展望

-

罗氏2024年财报

-

罗氏官网 -

药时代已发表文章

-

其它公开资料

封面图来源:网络

本文为原创文章。

本文仅作信息交流之目的,不提供任何商用、医用、投资用建议。

文中图片、视频、字体、音乐等素材或为药时代购买的授权正版作品,或来自微信公共图片库,或取自公司官网/网络,部分素材根据CC0协议使用,版权归拥有者,药时代尽力注明来源。

如有任何问题,请与我们联系。

衷心感谢!

药时代官方网站:www.drugtimes.cn

联系方式:

电话:13651980212

微信:27674131

邮箱:contact@drugtimes.cn

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!