除此之外,诺诚建华更是在打破自身的边界,在ADC、双抗、AI制药等领域进行探索。这家血液瘤龙头的雄心,也许远不止现在看起来这么简单。

01 营收放量,商业化爆发之年

从已披露的财报数据来看, BTK抑制剂市场仍然还有大量可以挖掘的空间。2024年,奥布替尼也用陡峭的增长曲线证明了自身的后劲,全年营收突破10亿元,同比增长了49%。

而这其中的增长,从目前来看,主要归功于新适应症的获批:2023年,奥布替尼获批新适应症——边缘区淋巴瘤(MZL),成为了中国首个且唯一一个治疗MZL的BTK抑制剂。该适应症一经获批便快速进入医保,2024年的放量效果显著。事实上,从分季度的营收增速来看,奥布替尼的增速是不断上涨的:2024年上半年,奥布替尼的营收为4.2亿元,同比增速为30%,前三季度的同比增速为45%,不断突破业绩指引。

奥布替尼的爆发力主要源于独家适应症MZL的获批。MZL适应症有着以下几个优势:第一,MZL适应症本身的患者基数相对庞大,国内的MZL患者约有10万到20万人,而根据平安证券研究所的数据,CLL/SLL在中国的人数约为几万人,不到十万,MZL的人数人数在大致估计上是大于CLL/SLL患者人数的;第二,MZL在国内处于独家获批的状态,目前还没有同类型竞品的出现,奥布替尼处于独占市场的状态,是放量得天独厚的一个时间段。

综观这份财报,并不止营收爆发式增长一个亮点。在营收得到如此快速增长的同时,诺诚健华的销售费用率处于下降趋势。2024年,诺诚健华的销售费用率从2023年的55%下降到2024年的42%。

销售费用率的下降,说明营收增长显著快于销售费用的增长,也是销售费用效率不断被放大的具象体现。

此外,这份财报数据还有一大亮点,诺诚健华的毛利率持续提升。2022年、2023年,诺诚健华的毛利率分别为77%、83%,而到了2024年,其毛利率上升达到了86%,两年毛利率提升了9个点,体现了营收增长的高质量。

02 深挖血液瘤潜力

血液瘤领域作为诺诚健华的基本盘,目前的“潜能”还远远没有得到完全释放。

奥布替尼仍在这片巨大市场中寻找着机会,接下来或许更有看点的视角,在于奥布替尼适应症的继续拓展,以及与BCL2抑制剂ICP-248联用。

3月28日的电话会议上,公司管理层透露MZL将持续放量,在公司适应症销售占比中不断走高。目前奥布替尼正在加速一线治疗血液瘤的相关临床试验,一线CLL/SLL的获批上市将成为公司发展的重要催化剂,销售额可以再上一个非常大的台阶。

除奥布替尼之外,诺诚健华的BCL2抑制剂ICP-248是另一条血液瘤的高潜力管线。BCL2抑制剂作为血液瘤种方兴未艾的靶点,有着非常大的潜力,全球市场上竞品很少,MNC中仅有艾伯维的维奈克拉上市,其2024年销售额已经达到了25.8亿美元,预计将在2026年达到销售峰值60亿美元。

而ICP248一上就是王炸:一线治疗CLL/SLL,以此联用的方式不仅使得患者在治疗上获益,也带动了两种药物彼此的放量。可以预见的是,ICP-248将会“啃下”BCL2药物市场非常大的一块蛋糕。ICP-248的推进效率也非常之高,目前与奥布替尼的联用一线治疗CLL/SLL的临床试验2月获批III期,短短一个月,年报公布当天实现首例患者入组,可以执行效率。

除此之外,诺诚健华目前的注册性临床冲刺还有一条非常重要的管线——坦昔妥单抗(Tafasitamab),它的靶点在血液瘤中也成名已久——CD19。坦昔妥单抗目前已经在港澳台地区上市,在中国大陆也递交了上市申请并且已经纳入优先审评。可以预见它的获批就近在眼前,成为维持增长引擎的强劲动力。坦昔妥单抗在反应持续时间(DOR)和总生存(OS)两大指标与其他作用机制相比,一骑绝尘,因此也令市场充满期待。

血液瘤方面,不必质疑诺诚健华推进的决心。

03 剑指自免蓝海,注册性III期大年

当然,奥布替尼的想象力还不止在血液瘤上,它正在自免疾病上进行着同样意义重大的“远征”。

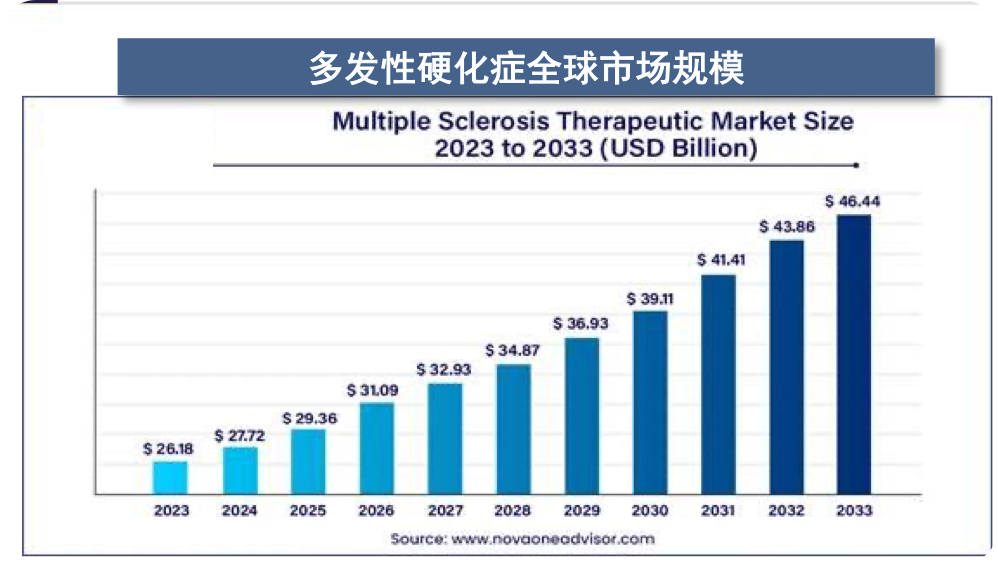

奥布替尼用于治疗原发进展型多发性硬化(PPMS)和继发进展型多发性硬化(SPSS)的两大国际性III期临床都在启动中。MS这项适应症绝对是大市场。

除此之外,另一项进展最快的适应症之一是ITP(原发免疫性血小板减少症),目前已经进入了注册性临床阶段,预计2026年上半年提交上市申请。除此之外,系统性红斑狼疮(SLE)IIb期数据今年四季度读出,令人充满期待。

诺诚健华将BTK抑制剂用于自免是非常前沿的做法,作为仅次于癌症的第二大类疾病,自免疾病的市场带来的收益绝对不低。

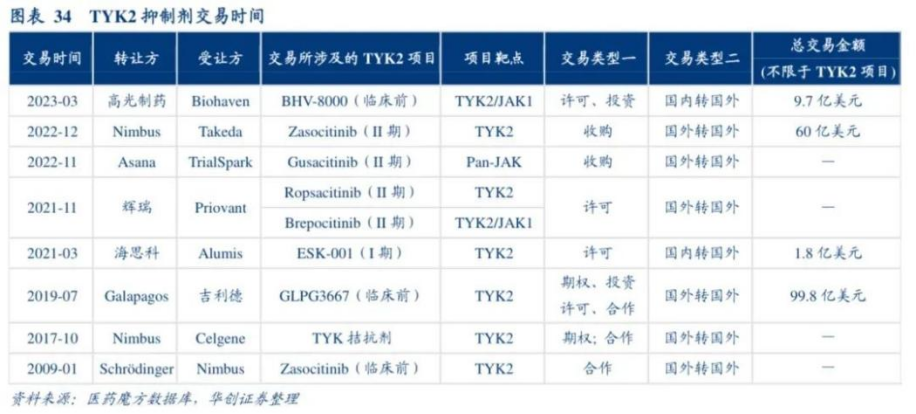

和奥布替尼一样,诺诚健华其他自免管线也非常有看点,都充满巨大BD的想想空间。诺诚健华的TYK2抑制剂有两款——ICP-332与ICP-448,二者针对TYK2的细分靶点不同,目前都已经进入III期,特应性皮炎、银屑病、白癜风等都是拥有广阔市场的大适应症。

TYK2最为典型的BD案例是2022年武田制药以40亿美元首付款和20亿美元里程碑付款,收购Nimbus Therapeutics旗下的NDI-034858(现命名为TAK-279)的全球开发与商业化权利。

(图片来源:华创证券研究所)

TYK2靶点,目前国内最有可能诞生大额BD的企业之一便是诺诚健华。

除此之外,诺诚健华也在拓展着目前极为火热的领域:ADC和双抗。双抗方面,诺诚健华与康诺亚合作研发的CD3×CD20双抗管线实现了出海,总交易额超过5亿美元。

诺诚健华通过这次出海展示了BD的潜力,也许在不远的将来,诺诚健华将又会给投资者更多的BD惊喜。

结语

十年饮冰,难凉热血。诺诚健华作为国内的血液瘤龙头,有着如今的成绩绝不是一朝一夕的试探,而是十年如一日耕耘的成果。接下来其想象力不仅在国内的商业化快速放量上,还在未来出海之上,它成为一家国际化的biopharma,目前看来都不会太远。

本篇文章来源于微信公众号: 药时代

发布者:haitao.zhao,转载请首先联系contact@drugtimes.cn获得授权

为好文打赏 支持药时代 共创新未来!

为好文打赏 支持药时代 共创新未来!